(P) Refinanțare credit: când merită și cum îți simplifici ratele prin consolidare

Refinanțarea unui credit este una dintre cele mai folosite soluții atunci când vrei să reduci costurile sau să îți faci bugetul mai previzibil. În practică, discuția se leagă des și de consolidare credite: situația în care mai multe datorii sunt reunite într-un singur împrumut, cu o singură rată și o singură scadență lei și pe perioade de câțiva ani (de tipul „10 ani”), pentru că diferențele se văd cel mai ușor în plata lunar și în costul total.

În esență, refinanțarea ține de condițiile de creditare și de comparația dintre dobândă, DAE, comisioane și totalul de plată.

refinanțare credit și consolidare credite, ce diferențe există, ce trebuie verificat la costuri (în special DAE, dobândă nominală, cost total, comisioane) și cum să folosești un calculator refinanțare credit ca instrument de orientare, fără a lua decizii pe baza unei singure cifre.

Ce înseamnă refinanțare credit (și ce este un credit refinanțare)

Refinanțare credit înseamnă să înlocuiești un credit existent cu unul nou (numit uneori și credit refinanțare), astfel încât să obții condiții mai potrivite: rată lunară diferită, perioadă ajustată, cost total mai mic sau o structură mai clară a dobânzii. Practic, noul credit achită soldul (principalul rămas) al creditului vechi, iar tu continui rambursarea pe un nou grafic de rambursare (scadențar).

Ce se poate schimba prin refinanțare

• Dobânda nominală (fixă sau variabilă)

• DAE (Dobânda Anuală Efectivă)

• Comisioane (analiză, administrare, rambursare anticipată)

• Perioada de rambursare și, implicit, rata lunară

• Suma totală de plată (cost total) din noul scadențar

Refinanțare credit nevoi personale: cazul cel mai frecvent

Cea mai întâlnită situație este refinanțare credit nevoi personale: un împrumut de consum este închis și înlocuit cu altul, în speranța unor costuri mai bune sau a unei rate mai ușor de susținut. În special la creditul nevoi personale, diferențele dintre oferte se văd în DAE, dobândă, comisioane și cost total.

Ce înseamnă consolidare credite și cum se leagă de refinanțare

Consolidare credite este o formă de reorganizare a datoriilor: mai multe produse (de exemplu, credit de nevoi personale + card de credit + descoperit de cont) sunt închise și reunite într-un singur credit nou. Rezultatul urmărit este simplificarea: o singură rată, o singură scadență, un singur scadențar.

De ce oamenii aleg consolidarea

• Administrare mai simplă: o singură rată, o singură scadență

• Risc mai mic de întârziere „din greșeală” (când ai multe date de plată)

• Buget mai previzibil, mai ales dacă rata devine fixă

• Vizibilitate mai bună asupra costului total și a comisioanelor dintr-un singur contract

Atenție: rată mai mică nu înseamnă automat cost total mai mic

Consolidarea poate reduce presiunea lunară dacă perioada se prelungește, dar costul total poate crește. De aceea, comparația corectă se face pe DAE și cost total, nu doar pe rată.

Când merită să iei în calcul refinanțarea sau consolidarea

Decizia depinde de context, însă există câteva scenarii recurente.

1) Vrei să reduci costul total (nu doar rata)

Refinanțarea poate avea sens dacă, după ce incluzi toate costurile (comisioane, eventuale taxe de închidere, rambursare anticipată), costul total scade față de cât ai mai avea de plătit în varianta actuală. Practic, compari „cât mai am de plătit pe scadențarul vechi” vs „cât plătesc în total pe scadențarul nou”.

2) Ai mai multe datorii și vrei o singură rată

Când ai 3–4 obligații lunare, consolidarea poate fi utilă pentru control: o singură rată, o singură scadență, un singur contract.

3) Rata lunară este prea mare pentru bugetul curent

Uneori obiectivul este „respirația” lunară. O rată mai mică poate fi obținută prin prelungirea perioadei, dar trebuie evaluat impactul asupra costului total. creditare cu 3–5 ani, rata poate scădea, dar costul total poate crește. În cazul în care ai și un card de credit sau descoperit de cont, consolidarea poate transforma plățile multiple într-o singură plată lunar.

4) Ai datorii cu costuri ridicate (ex. revolving)

Cardurile de credit și descoperitul de cont pot deveni scumpe dacă sunt folosite pe termen lung. În anumite cazuri, includerea lor într-o consolidare aduce o structură mai clară de rambursare, cu rate și scadențe explicite în scadențar.

5) Vrei să compari oferte înainte să iei o decizie

Mulți încep cu o simulare: un calculator refinanțare credit te ajută să estimezi rata și perioada, dar nu înlocuiește analiza contractului și a costului total.

Costuri: DAE, dobândă nominală, comisioane și cost total (cum compari corect)

Aici se câștigă sau se pierde, în practică, o refinanțare.

DAE vs dobândă nominală

Dobânda nominală este doar o parte din poveste. Pentru comparație între oferte, indicatorul folosit frecvent este DAE (Dobânda Anuală Efectivă), care include, de regulă, și costuri precum comisioanele recurente. Două credite cu dobândă nominală apropiată pot avea DAE diferit.asigurare inclusă în oferta de creditare.

Cost total: cifra care arată „cât plătești de fapt”

Costul total (sau totalul de plată) arată suma cumulată pe care o vei plăti pe întreaga perioadă. O rată mai mică obținută prin prelungirea perioadei poate crește costul total.

Comisioane care pot schimba rezultatul

Într-o refinanțare, comisioanele pot conta mult în rezultat:

• comision de analiză / acordare

• comision de administrare

• comision de rambursare anticipată (la creditul vechi și/sau la cel nou)

În unele oferte, costurile pot include și o asigurare (de exemplu, asigurare viață), care se reflectă în plata lunar și în costul total. În cazul în care asigurarea este opțională sau inclusă automat, vezi în contract cum influențează DAE, dobânda și totalul de plată în lei.

Rambursare anticipată: detaliu mic, impact mare

Dacă închiderea creditului vechi implică un cost, acesta trebuie inclus în calcul. La fel, verifică regulile de rambursare anticipată la creditul nou, pentru flexibilitate.

Calculator refinanțare credit: cum îl folosești fără să te păcălească

Un calculator refinanțare credit (sau calculator refinanțare credit nevoi personale) este util pentru orientare, dar are limite.

Ce poate estima corect

• rată lunară aproximativă

• durata (număr de luni)

• diferențe între scenarii (perioadă mai scurtă vs mai lungă)

Ce nu poate înlocui

• citirea condițiilor contractuale

• verificarea comisioanelor reale

• comparația pe DAE și cost total

Un calculator nu știe întotdeauna valoarea creditului, dacă există lei comision (ex. lei comision administrare lunar) sau dacă plata include o asigurare; de aceea, vezi scadențarul și condițiile complete.

Refinanțare credite online / refinanțare credit online: ce se schimbă

Căutările pentru refinanțare credite online, refinanțare credit online sau credit refinanțare online cresc, pentru că multe etape pot fi făcute digital (simulare, depunere cerere, documente). Totuși, esențialul rămâne același: comparația pe DAE, cost total și condiții.

Refinanțare credit ipotecar: de ce e diferită (pe scurt)

Refinanțare credit ipotecar are particularități (garanții, evaluări, costuri conexe) și nu se compară „la fel de simplu” ca un credit de consum. Ca principiu, însă, regula rămâne: DAE, cost total, comisioane și perioada.

Refinanțare IFN și refinanțare credit IFN: cum abordezi neutru

Termenii refinanțare IFN și refinanțare credit IFN apar des în căutări. Editorial, comparația corectă nu este „etichetă vs etichetă”, ci condiții vs condiții: DAE, cost total, comisioane, flexibilitate, reguli de întârziere și rambursare anticipată.

Refinanțare cu istoric negativ: ce e realist să verifici

Căutările de tip „refinanțare credit cu istoric negativ” arată o nevoie reală, dar eligibilitatea depinde de politici interne și de situația concretă (întârzieri recente, grad de îndatorare, venit). Înainte de orice, merită clarificate:

• dacă există restanțe active

• ce înseamnă „istoric negativ” în evaluare

• ce impact are asupra DAE și costului total

În evaluare contează venit și venituri recurente; în cazul unor întârzieri, instituțiile financiare pot aplica reguli diferite. Pentru tine, e util să ții o listă cu dobândă, comisioane, asigurare și costul total în lei.

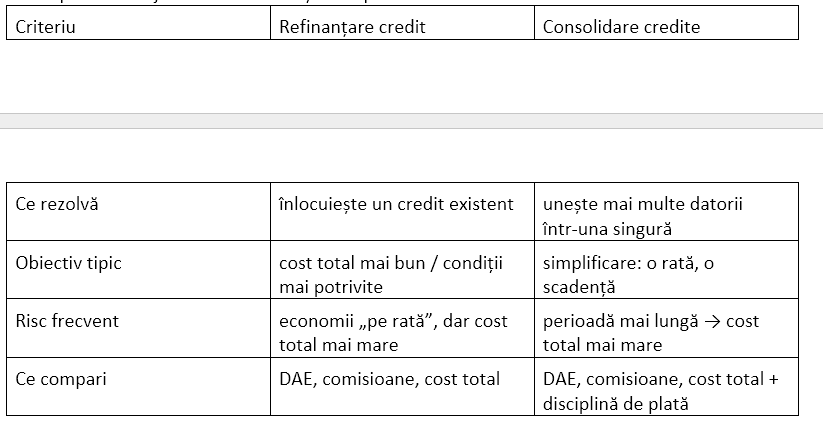

Tabel orientativ: refinanțare vs consolidare (exemplu ipotetic)

Exemplul de mai jos este orientativ și nu reprezintă o ofertă.

{kind=link}

Checklist: întrebări scurte înainte să semnezi

• Care este DAE și care este costul total?

• Ce comisioane plătesc la început și lunar?

• Există comision de rambursare anticipată?

• Perioada mai lungă îmi scade rata, dar îmi crește costul total?

• Dacă întârzii o rată, ce penalități și consecințe apar?

FAQ: întrebări frecvente

Refinanțare credit și credit refinanțare sunt același lucru?

În practică, da: „credit refinanțare” este împrumutul nou folosit pentru a închide creditul vechi.

Consolidare credite înseamnă automat o rată mai mică?

Nu neapărat. Rata poate scădea dacă perioada se prelungește, dar atunci costul total poate crește.

Merită să folosesc un calculator refinanțare credit?

Da, ca instrument de orientare. Decizia finală trebuie luată după ce verifici DAE, comisioane și cost total în condițiile contractuale.

Refinanțare credite online e mai sigură sau mai riscantă?

Canalul (online/offline) nu schimbă regulile: contează contractul, costurile și disciplina de plată. Online poate fi mai rapid ca proces, dar analiza trebuie să rămână la fel de riguroasă.

Concluzie

Refinanțarea și procesul de consolidare credite pot fi instrumente extrem de utile pentru a-ți reorganiza bugetul personal. Totuși, succesul unei astfel de decizii depinde întotdeauna de o analiză atentă a detaliilor: DAE, costul total, comisioanele, perioada de rambursare și nivelul de flexibilitate oferit. O decizie informată nu se bazează doar pe valoarea ratei lunare, ci pe compararea scenariilor complete, urmărind un echilibru sustenabil între presiunea plăților curente și costul total pe termen lung.”