08:00

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2F3-40.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2021%2F07%2Fshutterstock_1907184646-1280x893.jpg)

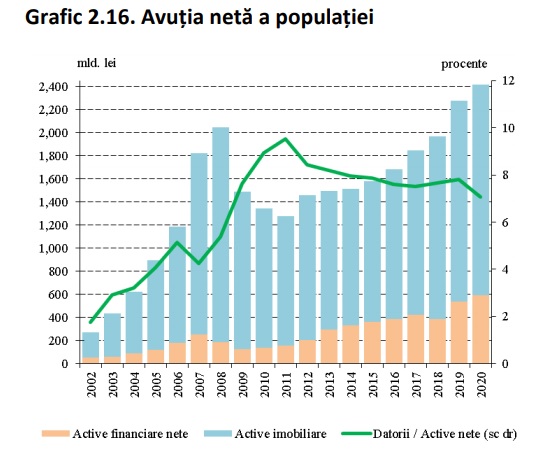

Avuția netă a populației se situa, la finalul anului 2020, la un maxim istoric, se arată în Raportul asupra stabilității financiare, publicat joi de Banca Națională a României. Aceasta a ajuns la 2.400 de miliarde de lei, iar cea mai mare pondere o dețin activele imobiliare.

Românii au atins un nivel record al avuției nete la sfârșitul anului 2020, după o creștere de 6,1% față de anul anterior, arată BNR în raportul privind stabilitatea financiară, din iunie 2021, publicat joi.

La finalul anului 2019, avuția populației se situa pentru prima oară peste valoarea înregistrată la finele anului 2008, activele nefinanciare având însă o pondere de 81% din total, în scădere cu 10 puncte procentuale față de nivelul înregistrat în 2008, indica raportul pe anul precedent al băncii centrale.

Potrivit documentului BNR, la finalul anului 2020, activele imobiliare au continuat să să aibă o pondere majoritară, de 75%, în averea românilor, în contextul ratei ridicate de deținere a imobilelor – 95,8%, conform Eurostat, cel mai ridicat din Uniunea Europeană.

„Valoarea acestor active s-a majorat cu 4,8 la sută în T4 din 2020 față de T4 din 2019, pe fondul creșterii indicelui de preț imobiliar și al deprecierii monedei naționale, indicând reziliența pieței imobiliare. Această situație se datorează în mare măsură legislației care încurajează deținerea de active imobiliare mai degrabă decât (re)investirea în activități productive”, se arată în documentul BNR.

În structura avuției urmează activele financiare, cu o pondere de aproximativ 24% din total – spre deosebire de zona euro, unde acestea reprezintă aproximativ 45% din avuția populației – și care a avvut un ritm de creștere de 8,8% pentru perioada analizată.

„Aceast decalaj arată pune în evidență capacitatea scăzută de a mobiliza capital intern și dependeța de atragerea capitalului străin”, explică BNR.

Sursa: BNR

În structură, dintre activele financiare, sectorul populației își manifestă predispoziția către instrumente sigure, de tipul numerarului și depozitelor, care reprezintă circa 39% din total activelor financiare ale sectorului, fiind urmate de investiții de tipul pensiilor private, potrivit BNR.

Consolidarea comportamentului de economisire a populației este reliefată și de ritmul real de creștere a depozitelor și a numerarului (14% la decembrie 2020), acestea ajungând la 30% din PIB, cea mai ridicată pondere din ultimii 14 ani.

Documentul BNR atrage atenția însă asupra tendinței de „polarizarea economisirii”. Astfel, conform datelor publicate de Fondul de Garantare a Depozitelor Bancare, doar 0,3% din depozite depășesc plafonul de garantare de 100 000 EUR, acestea reprezentând 22% din totalul valoric. „Ponderea acestora a înregistrat o tendință ascendentă în ultimii ani, situându-se la maximul ultimilor 10 ani, semnalizând o creștere a inegalității și de polarizare a averii populației”, se arată în documentul BNR.

Îndatorarea totală a populației și-a continuat trendul ascendent, însă ritmul de creștere a încetinit comparativ cu anul precendent (5,1% în luna martie 2021 față de martie 2020, comparativ cu 7,4% în aceeași perioadă a anului precedent), situându-se la valoarea de 172,5 miliarde lei. La baza evoluției a stat majorarea cu 10% a creditului ipotecar, pe când soldul creditului de consum a fost stabil.

Raportată la PIB, datoria totală a sectorului populației a crescut cu 0,9 puncte procentuale în luna martie 2021 față de perioada similară din anul 2020, pe fondul declinului produsului intern brut în contextul situației provocate de pandemia COVID-19, arată raportul BNR.

Impunerea măsurilor de restricționare a mișcării începând cu luna martie 2020, cât și incertitudinile legate de evoluțiile viitoare ale veniturilor populației, coroborate cu un apetit la risc mai redus al băncilor, au influențat negativ fluxul de credit de consum nou în perioada T2 2020 – T1 2021, acesta situându-se cu 20 la sută sub nivelul înregistrat la în aceeași perioadă a anului precedent.

Acești factori de influență nu au fost resimțiți la fel de sever în cazul creditelor ipotecare, având în vedere durată mai lungă necesară pentru aprobarea unui astfel de împrumut, cât și cererea relativ inelastică pentru achiziția de imobile.

Creditul ipotecar nou în perioada T2 2020 – T1 2021 a fost cu 7 la sută mai mare față de volumul acordat în T1 2019 – T1 2020, fiind susținut de o creștere robustă a creditului ipotecar standard (+22 la sută) ce a contrabalasat reducerea creditului nou oferit prin programul guvernamental Noua Casă (-32 la sută).

BNR a detaliat consecințele deciziilir de reducere a dobânzii de politică monetară ale Consiliul de administrație al BNR, de patru ori de la izbucnirea pandemiei COVID-1929, ajustările cumulând 1,25 puncte procentuale. „Datorită proporției ridicate de împrumuturi cu dobândă variabilă, precum și a maturității îndelungate a creditelor ipotecare, diminuarea ratei de politică monetară este de natură să aibă un impact pozitiv asupra cererii de credite ipotecare noi, conducând de asemenea la un serviciu al datoriei mai redus pentru debitorii ce au contractat deja un credit. Astfel, în cazul unei persoane cu un credit ipotecar în valoare de 200 000 de lei, valoarea mediană pentru creditele ipotecare în stoc, cu o maturitate pe 25 de ani, reducerea ratei de dobândă cu 1 punct procentual se translatează în diminuarea serviciului datoriei cu aproximativ 10 la sută”, potrivit BNR.

Rata de neperformanță pentru segmentul populației aferentă lunii martie 2021 a scăzut cu 0,3 puncte procentuale față de martie 2020, situându-se la 3,5%. Din punct de vedere al tipului de împrumut, pe de o parte, capacitatea de plată a debitorilor ce au contractat un credit ipotecar s-a dovedit robustă, rata de neperformanță aferentă lunii martie situându-se la 1,68%, în scădere cu 0,38 puncte procentuale față de nivelul consemnat în aceeași perioadă a anului precedent, arată datele BNR.

Pe de altă parte, rata de neperformanță aferentă creditului de consum negarantat cu ipoteci a avut o evoluție mai volatilă, crescând cu 0,8 puncte procentuale față nivelul înregistrat în martie 2020, situându-se la un nivel maxim din iunie 2017. În plus, precizează banca centrală, evidențe timpurii cu privire la degradarea capacitații de rambursare a împrumuturilor pot fi observate și la nivelul cardurilor de credit și overdraft care au înregistrat o majorare a ratei de neperformanță cu 0,35 puncte procentuale față de finalul martie 2020. Aceste evoluții indică o dificultate a anumitor debitori de a acoperi cheltuielile curente. Potrivit BNR. aceste evoluții s-au translatat și în evoluția ratei anuale de nerambursare, indicatorul aferent creditelor ipotecare pentru luna martie 2021 diminuându-se cu 1 punct procentual comparativ cu aceeași perioadă a anului precedent.

Documentul BNR precizează că posibilitatea de amânare a plată a ratelor pe o perioadă determinată pentru debitorii ce au întâmpinat dificultăți financiare temporare reprezintă un important factor atenuant care a prevenit creșterea peste nivelul actual a ratei de neperformanță, la fel ca și oferirea de șomaj tehnic pentru angajații ai căror firme au avut activitatea suspendată.

Conform datelor la luna iunie 2020, 10% dintre debitorii cu credit de consum au solicitat suspendarea ratelor de credit în baza OUG 37/202031, în timp de în cazul creditului ipotecar, 7% dintre împrumutați au apelat la facilitate.

Autoritatea Bancară Europeană a permis prelungirea suspendării ratelor până la data de 31 martie 2021, cu condiția ca perioada totală de suspendare a ratelor să nu depășească nouă luni. Noile prevederi ale Ghidului ABE au fost preluate la la nivel național prin intermediul OUG nr. 227/2020. Potrivit documentului, în pofida prelungirii, doar 0,5 la sută din debitorii ce au contractat un credit de consum, respectiv 0,3 la sută din cei cu un credit ipotecar, beneficiau de suspendarea ratelor la martie 2021, indicând o revenire a activității economice și o diminuare a incertitudinii legate de siguranța veniturilor.

„Pe scurt, măsura a prevenit o creștere a ratei de neperformanță, însă acești debitori trebuie monitorizați cu atenție, întrucât riscurile legate de incapacitatea de plată pot apărea după expirarea perioadei de suspendare a plății ratelor în cazul în care șocul de venit suferit de către debitori devine permanent prin pierderea locului de muncă sau reducerea salariului. Aceste riscuri au început să se materializeze, debitorii ce au beneficiat de suspendarea ratelor având o rată de neperformanță superioară (7,4 la sută) față de cei ce au continuat plata ratelor (3,1 la sută), cele mai mari diferențe înregistrându-se în cazul creditelor de consum”, precizează BNR.

Cu toate acestea, banca centrală subliniază că este important de menționat că majoritatea creșterii ratei de neperformanță provine din clasificarea expunerilor în improbabilitate de plată, acestea neînregistrând încă întârizeri de peste 90 de zile, indicând și în acest caz un comportament prudent din partea instituțiilor de credit. În plus, riscul este mai pronunțat pentru debitorii ce au un grad de îndatorare (eng. debt service to income – DSTI) de peste 50 la sută, aceștia reprezentând 32 la sută din expunerile pentru care s-a solicitat suspendarea ratelor, cu o rată de neperformanță de 7,5 la sută vs. 4,5 la sută pentru debitorii ce nu au solicitat suspendare ratelor.

„La finalul perioadelor de moratorii legale ori convenționale referitoare la plata ratelor de credit, e posibil să asistăm la o manifestare crescută a riscului de neplată pentru ratele ce vor deveni scadente, mai ales că nivelul acestor rate va fi mai ridicat decât cel anterior pandemiei, iar situația financiară a multor consumatori/clienți ai băncilor și IFN-urilor nu va cunoaște o îmbunătățire ori va fi chiar mai dificilă în comparație cu cea anterioară crizei sanitare”, arată BNR.

Astfel, autorii raportului estimează că în aceste condiții rolul Centrului de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB) va deveni și mai important, acesta reprezentând un factor de referință pentru consumatori și bănci, în contextul mecanismelor care asigură stabilitatea financiară.

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1576590984%2F991ccd2a45bbd9aade0808a08de99413-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1576590664%2Fa8a9c19b6bf4c8d3177d47ee48b325b1-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1608198304%2F697062bf3de2e573e25df6f4ce2b0055-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fatentat.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2F2400x1350_gandul-1280x720.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Froboti-ai-1280x853.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fshutterstock_2619188985-jpg-1280x853.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fiphone-china-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fnicu-ccr-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fbulgaria-euro-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1741781337%2F885a83f8be1e914ed61ebf2b78da0935-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1658491671%2Ff283da4886c4f1bee5c6d433cfae70c3-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1576590808%2Fb38f40e864a92e0b2a649c2c524b8218-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1592228965%2F0967ffdc1c436fae8462b9940d13a539-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1723469374%2Fe50dba307196714e6cbed5401f8f819c-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1741781353%2F659c4ab3da76551bae432a7e2052804a-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1738660745%2F0164b98b2d9cd651fbdc96871359497a-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1710250938%2Ff0dccd2c463497640a8c1e7b060f1f88-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1576590808%2F8a51522681d858e481730050d7785b0b-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F03%2F1576590698%2F5eb2647afb5148b0ff24692b4fa1d8be-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1576590920%2F2db6b05d8eac64192d56166162f0dd52-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1585817475%2F0aa54a02de18db2a78cc402194a1a1f5-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F05%2Fukraine-drones-1-e1719494480291.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2F30i.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2F2-39.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2F1-41.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fadrian-pl.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fun-climatolog-roman-da-vina-pe-incalzirea-globala-pentru-canicula-din-aceste-zile-1280x854.jpg)