:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2015%2F03%2F14039851%2F9-2772328-publimedia-shutterstock.jpg)

23:41

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fbomba-monaco-2-1280x720.png)

Finalizarea proiectul noului Cod Fiscal și al celui de Procedură Fiscală mai necesită avizul Ministerului Justiției, a precizat Victor Ponta, luni, după o întâlnire la Guvern pe tema aprobării celor două coduri.

El a precizat că proiectele vor fi aprobate și transmise Parlamentului pe 25 martie, cu solicitarea către Senat pentru dezbatere în regim de urgență imediat după Paște, astfel încât documentele să intre în dezbaterea Camerei Deputaților până la finele lunii aprilie.

Gândul vă prezintă cele mai importante modificări.

Impozitul pe clădiri

În prezent, proprietarul unei clădiri cu o suprafață de 100 de metri pătrați, cu pereții exteriori din cărămidă și dotată cu instalații de apă, canalizare, electrice și de încălzire, care se află în centrul Capitalei (localitate de rang 0, zona A) datorează un impozit de 243,1 lei. La această sumă s-a ajuns înmulțind impozitul de 0,1% cu suprafața (100 de metri pătrați), cu coeficientul din actualul Cod Fiscal de 935 de lei pe metru pătrat și cu coeficientul de corecție corespunzător (în acest caz 2,6).

În actuala variantă a Codului Fiscal, valorile impozabile sunt cele afișate în tabelul de mai jos:

Conform legii, localitățile sunt ierarhizate pe rang 0 – capitala, municipiu de importanță europeană, rang I – municipii de importanță națională, cu influență potențială la nivel național european (Brașov, Cluj-Napoca, Constanța, Craiova, Galați, Iași, Timișoara), rang II -municipiu de importanță județeană sau cu rol de echilibru în rețeaua de localități, rang III – orașe, rang IV – sate reședințe de comună, rang V – sate componente ale comunelor.

Zonele din cadrul localității sunt, de la centru spre periferie, de la „A” la „D”.

Sursă: ANAF

Dacă impozitele s-ar modifica după cum figurează în varianta de Cod Fiscal publicată de Ministerul Finanțelor, contribuabilul ar datora fie un impozit mai mic, fie unul mai mare deoacere acesta ar depinde de decizia administrației publice locale. Mai exact, fiecare consiliu local ar putea decide ce cotă dorește să aplice. Aceasta poate fi cuprinsă între 0,08% și 0,2%,, față de 0,1% în actuala formă.

Astfel, pentru aceiași clădire, contribuabilul ar putea datora un impozit cuprins între 194,48 de lei (cota de 0,08%) și 486,2 lei (cota de 0,2%).

Valorile impozabile stabilite în varianta publicată de Ministerul Finanțelor pe 18 februarie:

Sursă: Ministerul Finanțelor

Conform variantei actualizate, publicată în exclusivitate de Mediafax și care datează din 13 martie, impozitul s-ar ridica la 258,7 lei deoarece au fost majorate valorile impozabile.

Cum se calculează impozitul și ce modificări a făcut Guvernul

Impozitul pe clădiri este determinat prin înmulțirea suprafeței construite desfășurate a acesteia, exprimată în metri pătrați, cu valoarea impozabilă, exprimată în lei/metru pătrat (valoare care figurează în Codul Fiscal), la care se adaugă un coeficient de ajustare în funcție de zonă și rangul localității de domiciliu (coeficient stabilit tot prin Codul Fiscal).

Astfel, valoarea impozabilă pentru o clădire cu cadre din beton armat sau cu pereți exteriori din cărămidă arsă a fost ridicată de la 935 lei/metru pătrat la 995 lei/metru pătrat, pentru cele dotate cu instalații de apă, canalizare, electrice și încălzire, și de la 555 lei/mp la 591 lei/mp pentru cele fără astfel de instalații.

Pentru clădirile cu pereții exteriori din lemn sau piatră naturală, valoarea impozabilă a fost urcată de la 254 lei/mp la 270 lei/mp, cu instalații, respectiv de la 159 lei/mp la 169 lei/mp, fără instalații, iar pentru clădire-anexă cu cadre din beton armat sau cu pereți exteriori din cărămidă arsă a fost ridicată de la 159 lei/mp la 169 lei/mp, respectiv de la 143 lei/mp la 152 lei/mp.

Și clădirile-anexă cu pereții exteriori din lemn sau din piatră naturală, valoarea impozabilă a fost ridicată de la 95 lei/mp la 101 lei/mp, respectiv de la 63 lei/mp la 67 lei/mp.

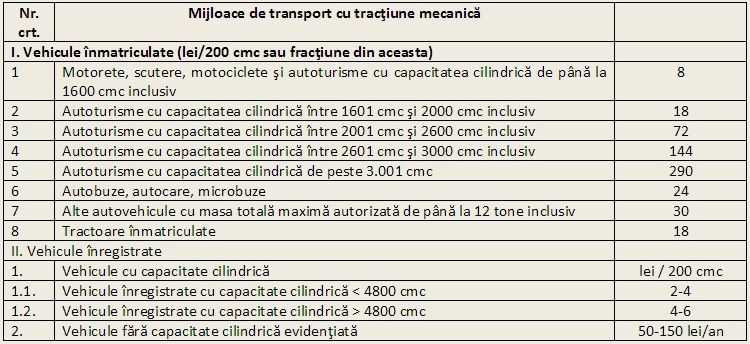

Cât vor avea de plătit șoferii

Impozitul pe mijlocul de transport este calculat în funcție de capacitatea cilindrică a motorului, prin înmulțirea fiecărei grupe de 200 cmc sau fracțiune din aceasta cu o sumă corespunzătoare. Această sumă a fost majorată acum, în noul proiect, pentru toate tipurile de autovehicule.

În prezent, proprietarul unui Seat Leon, cu o capacitate cilindrică de 1.598 de centimetri cubi datorează un impozit de 64 de lei (8 ori 1.600/200).

Actuala formă a Codului Fiscal:

Sursă: ANAF

Șoferul ar avea de plătit aceiași sumă și în cazul în care impozitul s-ar menține la nivelul stabilit în forma Codului Fiscal făcută publică de Finanțe la jumătatea lunii februarie.

Baremele, conform Codului Fiscal propus prima dată de Guvern:

Sursă: Ministerul Finanțelor Publice (MFP)

În situația în care Guvernul va adopta varianta acutalizată, impozitul pentru un Seat Leon cu o capacitate de 1.598 de cmc ar crește la 72 de lei pe an (9 ori 1.600/200).

Din documentul obținut de Mediafax reiese că suma fixă luată în calcul la stabilirea impozitului crește pentru motociclete și autoturisme cu capacitatea cilindrică de până la 1.600 cm3 (de la 8 lei/200 cmc la 9 lei/200 cmc), autobuze, autocare, microbuze (de la 24 lei/200 cmc la 26 lei/200 cmc), dar și la mașinile de transport marfă.

Totodată, pentru autoturismele cu capacitatea cilindrică între 1.601 cm3 și 2.000 cm3 inclusiv, suma fixă luată în calcul la stabilirea impozitului a fost ridicată de la 18 lei/200 cmc la 19 lei/200 cmc, la cele cu capacitatea cilindrică între 2.001 cmc și 2.600 cmc inclusiv a fost majorată de la 72 lei/200 cmc la 77 lei/200 cmc, la cele cu capacitatea cilindrică între 2.601 cmc și 3.000 cmc inclusiv a fost urcată de la 144 lei/200 cmc la 153 lei/200 cmc, iar la cele cu capacitatea cilindrică de peste 3.001 cmc a fost crescută de la 290 lei/200 cmc la 309 lei/200 cmc.

Pentru TIR-uri, suma fixă luată în calcul crește, de exemplu, de la 133 lei/an la 142 lei/an pentru mașini cu masa de cel puțin 12 tone, dar mai mică de 13 tone și două axe, și de la 517 lei/an-1.169 lei/an la 550 lei/an-1.245 lei/an, astfel de majorări fiind operate și pentru celelalte categorii de mașini transport marfă.

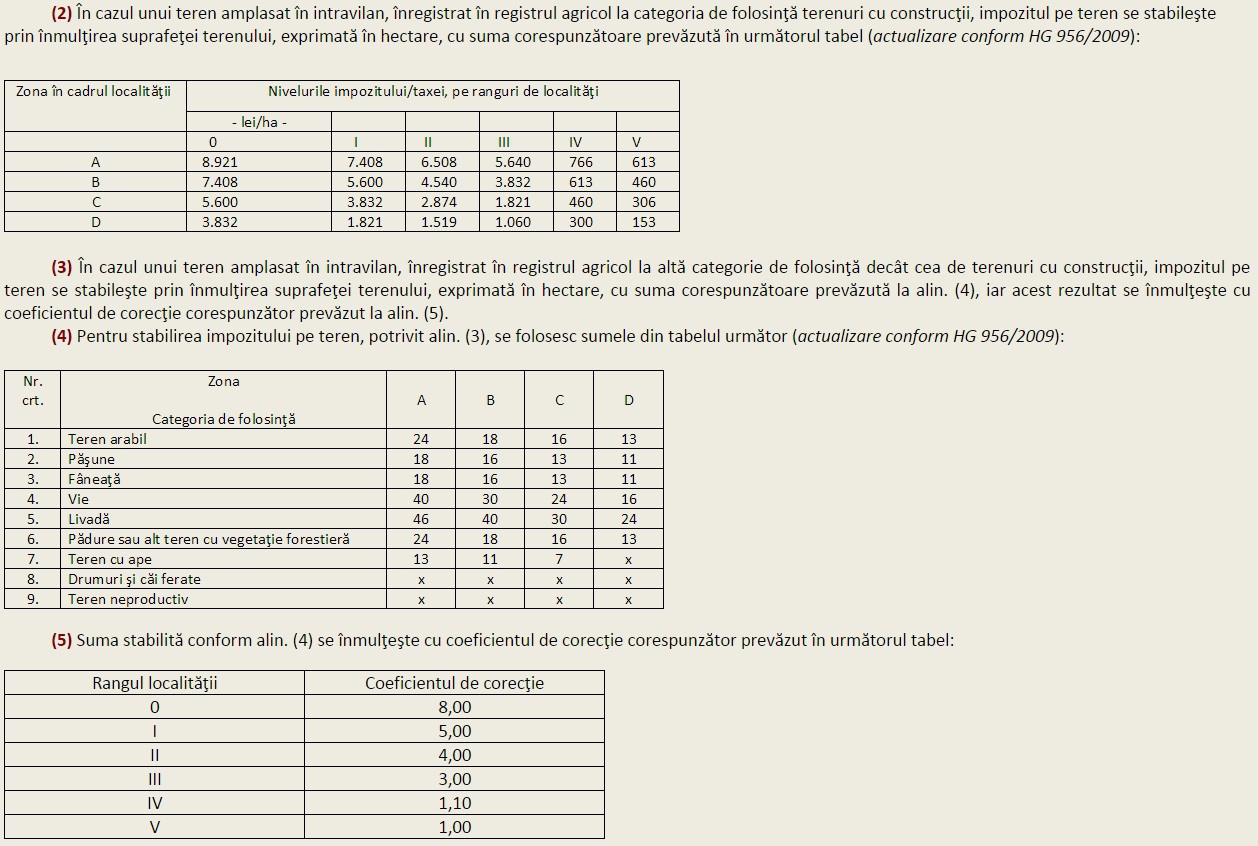

Impozitul pe terenuri

Modificări există și la capitolul impozit pe terenuri. În prezent, impozitul pe teren se calculează pe baza unor valori fixe. O partea dintre acestea au fost înlocuite, în Codul Fiscal prezentat de Guvern în februarie, cu limite minime și maxime, valoarea exactă fiind stabilită de fiecare autoritate locală în parte.

Aceste limite se aplică la terenurile amplasate în intravilan, înregistrate în registrul agricol la categoria de folosință terenuri cu construcții.

Varianta actuală a Codului:

Sursă: ANAF

Varianta propusă în februarie:

Sursă: Ministerul Finanțelor Publice (MFP)

Impozitul pe terenul intravilan și cel extravilan pregătit de Guvern pentru anul viitor a fost majorat în proiectul actualizat de Cod Fiscal, obținut de Mediafax, prin creșterea valorilor la care este înmulțită suprafața terenului, pentru stabilirea sumei de plată.

Noul document, datat 13 martie, prevede creșteri atât în cazul terenurilor amplasate în intravilan și înregistrat în registrul agricol la categoria de folosință „terenuri cu construcții”, cât și pentru terenurile arabile din intravilan. În noul proiect este menținut principiul limitelor minime și maxime cu care este înmulțită suprafața terenului, dar valorire aferente sunt majorate față de cele anunțate public la acel moment.

Astfel, pentru un teren intravilan aflat în zona A a localității și rang zero, limitele au fost ridicate de la 8.282 lei-20.706 lei/hectar (față de 10.353 lei/hectar în prezent) la 8.817lei-22.044 lei, cele pentru un teren din zona B a localității și rang I au fost crescute de la 5.199 lei-12.998 lei/hectar (față de 6.499 lei/hectar în prezent) la 5.535 lei-13.838 lei, cele pentru un teren din zona C a localității și rang II au fost urcate de la 2.668 lei-6.670 lei/hectar (față de 3.335 lei/hectar în prezent) la 2.840 lei-7.101 lei, iar cele pentru un teren din zona D a localității și rang III au fost majorate de la 984 lei-2.460 lei/hectar (față de 1.230 lei/hectar în prezent) la 1.048 lei-2.619 lei.

Pentru un teren din zona D a localității și rangul V, limitele au fost ridicate de la 142 lei-356 lei/hectar (față de 178 lei/hectar în prezent) la 151 lei-379 lei.

Majorări au fost operate și pentru impozitele aplicate la terenuri arabile din intravilan, prin creșterea cu câte un leu a sumelor fixe cu care este înmulțită suprafața terenului.

De asemenea, creșteri cu 1-3 lei ale sumelor fixe pe baza cărora este calculat impozitul, prin înmulțirea suprafeței, au fost efectuate și la terenurile din extravilan.

Alte modificări aduse Codului Fiscal

Lista produselor pentru care Guvernul promite TVA de 9%, și care a inclus inițial doar pâinea, carnea, peștele, legumele și fructele, a fost extinsă prin includerea și altor produse, precum lapte, ouă, animale și păsări vii, relevă proiectul actualizat de Cod Fiscal obținut de Mediafax.

Totodată, Guvernul va aplica, începând cu anul viitor, TVA de 9% și pentru accesul la evenimentele sportive, cu argumentul că sportul este un fenimen social și economic care prezintă un grad înalt de interes pentru populație, relevă proiectul actualizat al Codului Fiscal obținut de Mediafax.

La capitolul taxe, Guvernul va introduce acciza pe țigaretele electronice vor fi accizate, începând cu anul viitor, acestea urmând să fie accizate cu o sumă care va crește anual în raport cu inflația, mai reiese din același proiect.

Principalele măsuri din Cod Fiscal publicat pe 18 martie

TVA

♦ Reducerea cotei TVA de la 24% în prezent la 20% începând cu 2016.

♦ Reducerea cotei TVA pentru carne, pește, legume și fructe de la 24% în prezent la 9% începând cu 2016.

♦ Reducerea cotei TVA de la 20% la 18% începând cu anul 2018.

CAS și CASS

♦ Introducerea plafonului maxim de 5 salarii medii brute pentru baza lunară de calcul a CAS și CASS de la 1 ianuarie 2016.

♦ Eliminarea deducerii CASS de la calculul impozitului pe venit de la 1 ianuarie 2016.

♦ Introducerea obligației de plată a CAS și CASS pentru toate persoanele fizice care realizează venituri.

♦ Majorarea sumei neimpozabile lunare avute în vedere la stabilirea impozitului pe venitul din pensii începând cu 1 ianuarie 2016.

♦ Reducerea contributiei de asigurări sociale la angajat de la 10,5% la 7,5% de la 1 ianuarie 2017.

♦ Reducerea contributiei de asigurări sociale la angajator de la 15,8% la 13,5% de la 1 ianuarie 2017.

Impozitarea microîntreprinderilor

♦ Stabilirea unei cote de impozitare diferențiate, în funcție de numărul de salariați, după cum urmează:

1% pentru microîntreprinderile care au peste 2 salariați, inclusiv;

3% pentru microîntreprinderile care au un salariat;

3% + 1530*) lei trimestrial, pentru microîntreprinderile care nu au salariați;

3%**) pentru microîntreprinderile care nu se încadrează în prevederile lit.a) sau lit.b), si care se află într-una din următoarele situații înscrise în registrul comerțului sau în registrul ținut de instanțele judecătoresti competente, după caz: (i) dizolvare urmată de lichidare; (ii) inactivitate temporară; (iii) nedesfăsurarea de activități.

♦ Modificarea pragurilor

75.000 euro, pentru încadrarea în categoria microîntreprinderilor în anul 2017

85.000 euro, pentru încadrarea în categoria microîntreprinderilor în anul 2018;

100.000 euro, pentru încadrarea în categoria microîntreprinderilor începând cu anul 2019.

Impozit pe dividende

♦ Eliminarea impozitului pe dividende începând cu 1 ianuarie 2016.

Impozitul pe profit și impozitul pe venit

♦ Reducerea cotei de impozit pe profit de la 16% în prezent la 14% începând cu 1 ianuarie 2019.

♦ Reducerea cotei de impozit pe venit de la 16% în prezent la 14% începând cu 1 ianuarie 2019.

♦ Reducerea cotei de impozit pe veniturile obținute din România de nerezidenți de la 16% în prezent la 14% începând cu 1 ianuarie 2019.

Accize

♦ Diminuarea nivelului accizelor la principalele produse energetice (motorină, benzina fără plumb și benzina cu plumb), astfel:

Scăderea cu 20% a accizei la motorina (de la 1897,08 lei / 1000 litri la 1518,04 lei / 1000 litri);

Scăderea cu 18,62% a accizei la benzina fara plumb (de la 2035,40 lei / 1000 litri la 1656,36 lei / 1000 litri);

Scăderea cu 16,28% a accizei la benzina cu plumb (de la 2327,27 lei / 1000 litri la 1948,23 lei / 1000 litri)

Scăderea cu 15,38% a accizelor pentru bere ( de la 3,9 lei / hl / 1 grad Plato la 3,3 lei / hl / 1grad Plato)

Scăderea cu 70% a accizelor la vinuri spumoase ( de la 161,33 lei / hl produs la 47,38 lei / hl produs) și cu 77,7% pentru băuturi fermentate spumoase (de la 213,21 lei / hl produs la 47,38 lei / hl produs)

Scăderea cu 30% a accizelor pentru alcool etilic (de la 4738,01 lei / hl alcool pur la 3306,98 lei / hl alcool pur)

♦ Eliminarea din sfera de impozitare atât a țițeiului din producția internă cât și a produselor care în prezent se regăsesc la Capitolul II „Alte produse accizabile”: cafea, bijuterii, confecții din blănuri, autoturisme etc.

Impozitul pe construcții

♦ Eliminare a impozitului pe construcții începând cu 1 ianuarie 2016.

Impozite și taxe locale

♦ Eliminarea discriminării generate de sistemul fiscal actual în funcție de natura juridică a contribuabilului, în care destinația clădirii poate fi rezidențială sau comercială; Concret, clădirile vor fi impozitate în funcție de destinația economică, și nu de natura juridică a proprietarului – fie el persoană fizică sau juridică -, ceea ce va însemnna că și un apartament deținut de o persoană fizică, dar care este sediu social pentru o firmă sau sediul unei persoane fizice autorizate (PFA) ar putea fi impozitat asemănător unei clădiri deținute de o societate, atât timp cât se desfășoară o activitate economică în acel apartament.

♦ Cota impozitului pe clădiri rezidențiale va fi cuprinsă între 0,08 % 0.2%, față de cota actuală 0,1 %;

♦ Cota impozitului pe clădiri nerezidențiale, va fi cuprinsă între 0,2%-1,3%;

♦ Pentru terenurile situate în intravilan au fost introduse limite minime și maxime, pe ranguri de localități și zone.

♦ S-a introdus posibilitatea de scutire sau reducere a impozitului pe mijloacele de transport agricole folosite exclusiv în domeniul agricol.

Competențe ale consiliilor locale

♦ Pot majora, pentru clădirile și terenurile neîngrijite situate în intravilan, impozitul pe clădiri și impozitul pe teren cu până la 500%;

♦ Pentru terenul agricol din extravilan nelucrat timp de doi ani consecutiv, se poate majora impozitul pe teren cu până la 500%.

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1741781337%2Fa06821161d414ed53090b5dd036dc90c-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1576590808%2F26c381008b12f84c7d151b36cbf549d5-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1576590984%2F991ccd2a45bbd9aade0808a08de99413-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1576590664%2Fa8a9c19b6bf4c8d3177d47ee48b325b1-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1608198304%2F697062bf3de2e573e25df6f4ce2b0055-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fhl-ewdfxkaaynww-1280x854.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2F2400x1350_gandul-1280x720.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Froboti-ai-1280x853.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fshutterstock_2619188985-jpg-1280x853.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fiphone-china-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fnicu-ccr-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fbulgaria-euro-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1658491671%2Ff283da4886c4f1bee5c6d433cfae70c3-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1576590808%2F8a51522681d858e481730050d7785b0b-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1592228965%2F0967ffdc1c436fae8462b9940d13a539-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1723469374%2Fe3afbdc41def3005bf959eef8437bd1d-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1741781353%2F659c4ab3da76551bae432a7e2052804a-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1738660745%2F0164b98b2d9cd651fbdc96871359497a-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1710250938%2Ff0dccd2c463497640a8c1e7b060f1f88-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F03%2F1576590698%2F5eb2647afb5148b0ff24692b4fa1d8be-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1576590920%2F2db6b05d8eac64192d56166162f0dd52-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1585817475%2F60e3bcfa669ced2462fc1d2ccb4567b0-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fsine-de-tramvai-incinse-la-peste-60c-in-timisoara-masticul-de-langa-linie-s-a-topit-si-s-a-lipit-de-roti-din-cauza-caniculei-1280x720.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2F1-42.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fhttps___www-gandul-ro_wp-content_uploads_2026_06_closeup-shot-of-the-eiffel-tower-in-paris-france-2026-03-18-17-36-033-utc-jpg-scaled-1.webp)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fwhatsapp-image-2026-06-29-at-22-07-49-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Frogobete-critica-blocarea-angajarilor-in-domenii-critice-taierile-si-proiectele-blocate-reforma-nu-este-sa-lasi-oamenii-fara-paine-pe-masa-1280x853.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Faugustin-zegrean-1280x720.png)