08:38

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2024%2F07%2Fhttp___gandul.ro_wp-content_uploads_2024_07_bac.webp)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F04%2Fimagine-1-9.jpeg)

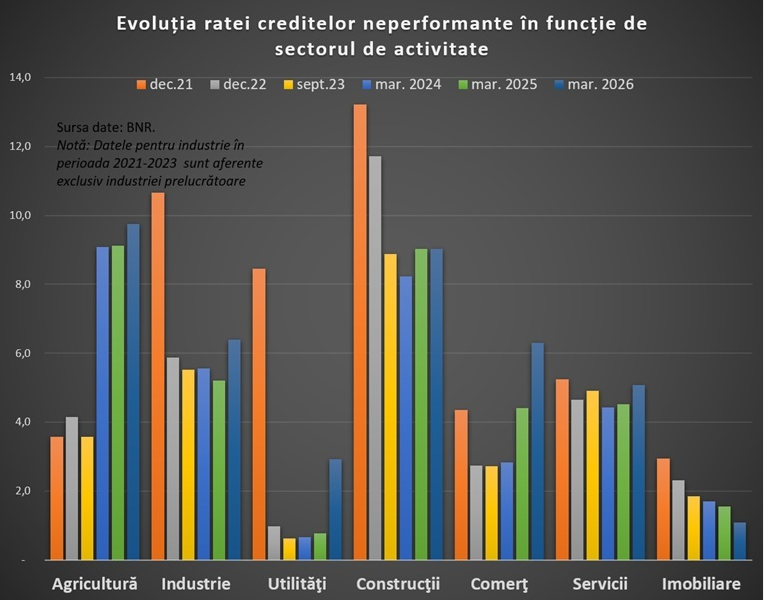

Tot mai multe companii întâmpină dificultăți în rambursarea creditelor bancare, pe fondul încetinirii economiei și al deteriorării indicatorilor financiari. Datele Băncii Naționale a României arată că rata creditelor neperformante a crescut în ultimul an în aproape toate sectoarele economiei, cele mai accentuate evoluții fiind înregistrate în agricultură, comerț și în cazul împrumuturilor garantate de stat.

Potrivit datelor publicate de Banca Națională a României (BNR), rata creditelor neperformante în cazul companiilor nefinanciare a urcat la 5,6% în martie 2026, față de 4,4% în aceeași lună a anului trecut și 3,8% în martie 2024.

Evoluția s-a accentuat începând din vara anului trecut, după ce indicatorul începuse să crească treptat încă din toamna lui 2024. Rata creditelor neperformante reflectă ponderea expunerilor cu probleme de rambursare, în principal cele cu întârzieri de peste 90 de zile.

Cea mai puternică deteriorare este înregistrată în cazul creditelor garantate de stat, acordate în special prin programe precum IMM Invest în perioada de după primul val al pandemiei.

Rata neperformanței pentru aceste împrumuturi a ajuns la 11,3% în martie 2026, după ce era de 9% în septembrie 2025, 5,2% în martie 2025 și doar 2,2% în septembrie 2023, ceea ce înseamnă că indicatorul s-a dublat în ultimul an.

Cele mai mari probleme se observă în agricultură, unde rata creditelor neperformante a urcat de la 2,7% în octombrie 2024 la 9,8% în martie 2026.

BNR arată că rentabilitatea capitalurilor în acest sector a scăzut la 9,6% în iunie 2025, cu două puncte procentuale sub nivelul din anul precedent, agricultura devenind al doilea cel mai puțin profitabil sector al economiei. Domeniul a beneficiat de facilități fiscale între 2022 și 2024, eliminate însă de la începutul anului 2025.

Și în comerț rata creditelor neperformante s-a majorat puternic în ultimii doi ani, de la 2,8% la 6,3%.

Evoluția vine în contextul în care comerțul cu amănuntul s-a contractat începând din vara anului trecut, pe fondul inflației, al majorării costurilor cu energia, al creșterii taxelor pe consum și al reducerii salariilor în termeni reali. În luna mai, vânzările cu amănuntul, ajustate cu inflația, erau cu 4,7% sub nivelul din aceeași perioadă a anului trecut.

În industrie, rata creditelor neperformante a crescut cu 1,2 puncte procentuale, până la 6,4%, într-un sector care traversează al treilea an consecutiv de scădere a producției industriale.

Sectorul utilităților a consemnat una dintre cele mai rapide deteriorări, rata neperformanțelor crescând de la 0,8% la 2,9% într-un singur an.

În servicii, indicatorul a urcat de la 4,5% la 5,1%, în timp ce în construcții a rămas la 9%, după creșterea înregistrată în anul anterior.

Singurul domeniu în care rata creditelor neperformante s-a redus este cel imobiliar, unde indicatorul a coborât de la 1,5% la 1,1%, cel mai redus nivel de la publicarea acestor statistici de către BNR.

Deși microîntreprinderile continuă să aibă cea mai ridicată rată a creditelor neperformante, de 7,2%, aceasta s-a redus ușor în ultimul an.

În schimb, cea mai mare deteriorare a disciplinei la plată se observă în cazul corporațiilor, unde indicatorul aproape s-a dublat, de la minimul istoric de 2,1% la 4,7%.La întreprinderile mici și mijlocii, rata creditelor neperformante a crescut cu câte un punct procentual, ajungând la 7,1%, respectiv 5,4%.

Rata de nerambursare în rândul firmelor a urcat la 3,4%, cu 0,6 puncte procentuale peste nivelul din urmă cu un an.

„În perspectiva anului următor, scenariul macroeconomic de bază indică o majorare a riscului de credit, probabilitatea medie de nerambursare fiind estimată la 4,5 la sută în martie 2027”, arată BNR.

În cazul populației, evoluția este diferită, rata creditelor neperformante reducându-se de la 2,95% la 2,8% în perioada martie 2025 – martie 2026.

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1741781337%2F63ac5735c1731dabb8d02c1b8f475a0b-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1592228965%2Fb4e2e4ffbc0fc93c9db29a2eaba8f817-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1741781353%2F392a9f6a0d8f91101c15494157cdea63-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1738660745%2Fc00d911034b5a1d821b1211c0b01dd6e-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1576590808%2F80253146f51d3ff56fdba2c4342d12dc-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1576590984%2Fef446bdef2cfe50792ca6567a86cb83b-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1576590920%2F2cea615f21665e76ed5c552a160edb32-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1576590664%2Ffa3dee74519cd0fb2629265bbb78ac56-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1608198304%2Fcda0614f6cb14c04f829e95a4c740b52-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fevaluare-nationala-2026-elevii-de-clasa-a-viii-a-sustin-proba-scrisa-la-matematica-astazi-au-la-dispozitie-120-de-minute-sa-rezolve-cerintele1-1280x853.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fstamen-3-1280x789.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F05%2Fdragos-pislaru-in-vizorul-sindicatelor-politistilor-i-se-cere-demisia-imediata-care-sunt-motivele-1280x853.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fromania-ungraria-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fbani-1280x720.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fbulgaria-campioana-scumpirilor-la-carburanti-in-ue-pe-ce-loc-se-afla-romania-1280x961.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fmercosur-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1658491671%2F80582943779cb423bc155358b4b4948b-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1576590808%2F8dd9b8954b9f8a07cb1b500986f00c60-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1723469374%2Fae04982cd84107ca1753b11a0d92bd6e-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1710250938%2F054ce5fea650f3faed3b60a74d082f1f-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F03%2F1576590698%2F5eb2647afb5148b0ff24692b4fa1d8be-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1585817475%2F06b5d723d248fefd96fe07ac6ef9be50-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2F8133219-mediafax_foto-alexandru_dobre-scaled-1-1280x854.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2F3-main-5-1280x731.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2F2-3.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fseceta-romania-1280x720.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2025%2F01%2Fprofimedia-0952051845-1280x970.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2F2-main-5-1280x731.jpg)