:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2014%2F01%2F11864449%2F7-combo.jpg)

16:53

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fdominic-fritz-siegfried-muresan_hero-1280x853.webp)

Românii care depun banii la bancă pentru a-i economisi, cu speranța ca după o perioadă de timp să retragă sume mai mari grație dobânzilor acordate pentru depozitele la termen, pot ajunge după un an să aibă mai puțini bani decât inițial.

O persoană care are la dispoziție, spre exemplu, suma de 10.000 de lei poate obține de la bancă o dobândă anuală pentru un depozit la termen de un an cuprinsă între 3,25% și 4,65%. Până la finalul anului, clienții pierd însă bani după scăderea comisioanelor de administrare și a impozitului de 16% pe care sunt obligați să îl plătească statului pentru veniturile din dobânzi.

La un depozit la termen pe un an în valoare de 10.000 de lei poți plăti un impozit cuprins între 52 de lei și 74,4 lei, reținut, de cele mai multe ori, direct la sursă, potrivit calculelor gândul. Practic, cu cât este mai avantajoasă dobânda, cu atât românii trebuie să scoată mai mulți bani din buzunar pe care să îi achite statului pentru banii economisiți la bancă.

Pentru deschiderea unui depozit, administrarea sau lichidarea lui la termen nu se percep comisioane. Cu toate acestea, depozitele nu pot fi deschise fără un cont curent despre care mulți nu știu până nu ajung efectiv în fața ghișului băncii. Pentru un astfel de cont banca percepe, în general, un comision lunar de administrare de 2,5 lei – 7,5 lei. Practic, din suma pe care se așteaptă să o obțină la un an după ce a depus la bancă cei 10.000 de lei, clientul poate pierde chiar și 90 de lei din suma inițială.

Dacă luăm în considerare și inflația, deci creșterea nivelului prețurilor pentru bunuri și servicii în condiții de scădere a puterii de cumpărare, estimată de către reprezentanții Comisiei Naționale de Prognoză (CNP) la un nivel mediu de 2,4% pentru 2014, sumele reale pe care le obțin românii care țin banii la bancă în lei scad și mai mult.

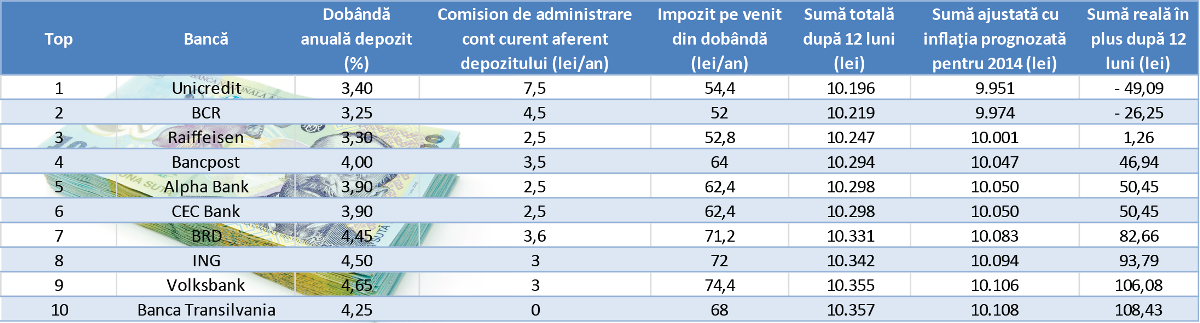

Topul celor mai avantajoase depozite în lei pe un an

Orice român poate depune bani la bancă pentru ai economisi în depozite cu termene care pornesc de la o lună și ajung, în general, până la trei ani. Un astfel de depozit se deschide, doar cu buletinul, atât la ghișeu, cât și online sau telefonic.

Cele mai avantajoase dobânzi, de peste 4,45% pe an, sunt puse la dispoziția clienților în această perioadă de către Volksbank, ING și BRD. La polul opus se găsesc dobânzile oferite de BCR, Raiffeisen și Unicredit Țiriac Bank la depozitele pe un an. Acestea variază între 3,25% și 3,40% pe an.

Clienții care optează pentru depozitele pe un an propuse de BCR și Unicredit Țiriac Bank se aleg la finalul celor 12 luni, după ajustarea sumei cu inflația, cu mai puțini bani decât aveau înainte să se hotărască să economisească.

Astfel, în cazul BCR, unde dobânda anuală a depozitului este de 3,25%, iar comisionul de administrare a contului curent aferent depozitului este de 4,5 lei pe lună, un client obține după 12 luni de economii 10.219 lei. Dacă se ia în considerare inflația medie estimată pentru anul în curs, suma scade la 9.974 de lei, deci persoana în cauză pierde 26,25 de lei din cei 10.000 de lei economisiți inițial.

Un client Unicredit Țiriac Bank primește o dobândă anuală de 3,40% pe an, plătește un comision lunar pentru contul curent de 7,5 lei și, după plata impozitului, rămâne cu 10.196 de lei. Această sumă ajustată cu inflația estimată de CNP pentru 2014 ajunge să scadă la 9.951 de lei. Astfel clientul pierde aproape 50 de lei din suma inițială.

Pe al treilea loc în topul băncilor care cu cele mai dezavantajoase oferte la depozitele pe un an se află Raiffeisen. În acest caz, dobânda pe care o primește un client care optează pentru un astfel de depozit este de 3,3%, iar comisionul de administrare a contului curent aferent depozitului este de 2,5 lei pe lună. După plata impozitului, clientul rămâne cu 10.247 de lei. Practic însă, la finalul celor 12 luni de economii, luând în considerare inflația, românul obține 1,26 lei în plus față de suma depusă inițial la bancă.

Cea mai avantajoasă ofertă pentru suma de 10.000 de lei la depozitele la termen pe o perioadă de un an, în ciuda dobânzii de 4,25% pe an, este cea afișată de Banca Transilvania. În acest caz, clienții sunt scutiți de la plata comisionului de administrare a contului curent aferent depozitului.

(Click pentru a mări)

* În cazul BRD, comisionul de administrare a contului curent este calculat în euro. Valoarea lui este de 0,8 euro pe lună.

Sursă: date colectate de gândul.info

La final de an, persoanele care aleg să își economisească banii depunându-i în astfel de depozite au în cont 10.357 de lei, după scăderea impozitului la stat de 16%. Suma ajustată cu inflația estimată pe 2014, de 2,4%, va fi astfel de 10.108 lei. Astfel, suma reală cu care se alege clientul după ce a ținut banii în bancă timp de un an este de 108 lei, potrivit calculelor gândul.

După un calcul similar, un client Volksbank, banca ce afișează a doua cea mai avantajoasă ofertă pentru depozitele la termen pe o perioadă de un an, rămâne cu 106 lei în plus după un an. Următoarele locuri în top sunt ocupate, potrivit analizei gândul, ING, BRD și CEC Bank.

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1576590984%2Fd932c7e07d0d1c83024fd4c3aae0f776-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1576590920%2F6e920ad5bd487f3eec1a947b3f72f985-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1576590664%2F55819ee09a2d6a2212405511128caa2a-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fscreenshot-2026-07-01-165154-1280x612.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fromania-inflatie-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fbolo-tva-jpg-1-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fgta-6-1280x667.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fwhatsapp-image-2026-07-01-at-11-18-094-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fpetrisor-peiu-explica-de-ce-criza-politica-va-fi-de-durata-dupa-ce-guvernul-vestea-a-fost-respins-in-parlament-1280x853.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2025%2F08%2Fuber-bolt.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1741781337%2Fe861db1d2befbec329f5e10eb7b35b17-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1658491671%2F952eab89946cfc93e32f9c45c4dd2fc2-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1576590808%2Fd6941cf9f42890391e35959a3baf5ef6-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1592228965%2F7bb914a5d312a932e3246237050776de-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1723469374%2Faf50cee710fa3a7813a1270698c5bfbf-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1741781353%2F49b3894031fee6b4b51a0a9fa29bef2d-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1738660745%2F0202b3676c19b59bf80251a749e8e462-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1710250938%2F29412fe1158512bec8883fec19ffe8bf-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1576590808%2F10cbdf7a0f386eafb7f2db0f2a415921-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F03%2F1576590698%2F5eb2647afb5148b0ff24692b4fa1d8be-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1608198304%2F3ffe59932dd6f3e1df9a85eecfd03fcf-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1585817475%2F0cb1a3cc3d6f3cca34042d38c287ddcf-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fscreenshot-2026-07-01-164319-1280x717.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fdan-motreanu-si-sorin-grindeanu-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fmetrou-victoriei-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fmiruta-a-anuntat-cand-ar-putea-fi-redeschisa-circulatia-la-metroul-piata-victoriei-statia-a-fost-inundata-in-urma-furtunii-violente-din-bucuresti-1280x853.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fwhatsapp-image-2026-07-01-at-16-39-24.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fmain-semenciuc-1280x720.png)