13:19

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2F8128895-mediafax_foto-alexandru_nechez-1280x853.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2021%2F09%2FPetrisor-Peiu-principala.jpeg)

La prima vedere, impactul războiului început prin invadarea Ucrainei pare a fi marginal pentru țara noastră. Loviturile directe pe care le poate primi economia noastră nu sunt chiar impresionante.

Comerțul cu Rusia și Ucraina este situat la niveluri modeste: 1,61% din exporturi mergeau către ruși și încă 0,88% către ucraineni; în privința importurilor 3,5% veneau din Rusia (gazul era cea mai importantă marfă) și 1,06% din Ucraina. Așadar, România poate pierde a patruzecea parte a exporturilor sale și a douăzecea parte a importurilor, deși nu cred că este posibil să renunțăm la importul de gaze din Rusia.

Cât privește investițiile rusești de la noi, acestea sunt și ele modeste, realizând o cifră de afaceri totală cu puțin peste 1% din PIB-ul țării. Dar unele dintre acestea acoperă sectoare strategice.

Rușii dețin, prin trustul Vimetco, unul dintre cei mai importanți producători de aluminiu din Europa, ALRO Slatina. Compania a avut anul trecut o cifră de afaceri de 3,5 miliarde de lei, cu un profit de aproximativ un sfert de miliard de lei. ALRO este cel mai mare consumator de energie electrică din țară și este, deja, puternic afectat de criza prețurilor la energie. Anul trecut, fabrica slătineană a plătit un preț dublu pentru energie față de anul 2020, dar a marcat doar o creștere de 50% a prețului aluminiului pe bursa de la Londra (LME- London Metal Exchange), de la 1700 dolari/uncie la 2500 dolari/uncie.

Lukoil deține a treia cea mai mare rafinărie românească (Petrotel-2,4 milioane de tone/anual capacitate), plus un lanț important de benzinării și are o cifră de afaceri de 6-7 miliarde de lei.

TMK Artrom Slatina, producător de țevi și tuburi din oțel, are o cifră de afaceri de peste 1 miliard de lei.

Peste 8.000 de locuri de muncă (dintr-un total național de peste 5 milioane) sunt la companiile cu acționariat majoritar rusesc. Vorbind de acționariat, să menționăm, totuși că, la ALRO, un sfert din acțiuni sunt deținute de către cei mai importanți antreprenori români, frații Pavăl, proprietarii lanțului de magazine Dedeman. Iar o pierdere majoră la ALRO va împuțina, fără îndoială, banii disponibili pentru investiții la Dedeman.

Loviturile indirecte vor fi, însă, cele semnificative și vor induce o criză în economia noastră ca, de altfel, în întreaga Europă. În primul rând, țițeiul va avea prețuri uriașe, de peste 100 de dolari/baril pentru o lungă perioadă de timp, pentru că Rusia este al doilea cel mai mare producător din lume:

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2022%2F03%2FPeiu-1.png)

Sursa: https://www.theglobaleconomy.com/rankings/oil_production/

Iar lumea este atât de sensibilă la război, încât, după doar 11 zile de la începerea invaziei rusești, cotația de la Londra a crescut deja cu mai mult de o treime:

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2022%2F03%2FPeiu-2.png)

Sursa: https://oilprice.com/oil-price-charts/#Brent-Crude

Gazul se va scumpi, de asemenea, la cote istorice și va rămâne la un preț foarte ridicat, pentru că nimeni în Europa nu are o soluție minune să reducă dependența de gazul rusesc peste noapte. Astăzi, Europa importă din Rusia 45% din totalul importurilor de gaze, iar România a ajuns deja la o cotă de 25% din consumul intern importat de la Gazprom.

Mâncarea va fi puternic scumpită de sancțiunile aplicate rușilor, dar și de pierderea de recoltă din Ucraina. Asta pentru că Rusia este cel mai mare exportator de grâu al lumii (18% din exporturile globale), iar Ucraina, al cincilea (8% din exporturile globale):

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2022%2F03%2FPeiu-3.png)

Sursa: https://www.worldstopexports.com/wheat-exports-country/

Și pentru că o cincime din exporturile mondiale de grâu se făceau prin porturile de la Marea Neagră, aici, prețul va deveni cel mai ridicat, afectându-ne direct. România este al patrulea cel mai mare exportator din UE de grâu, deci va câștiga mai mulți bani din vânzarea recoltei, dar românii vor plăti o pâine mult mai scumpă. Să mai spunem că Ungaria și Bulgaria au interzis deja exporturile de grâu?

Apoi, Europa tocmai a intrat într- criză de ulei vegetal, pentru că aproape două treimi din exportul mondial de floarea-soarelui se făcea din Rusia și Ucraina. Și, da, România este cel mai mare producător din UE de floarea-soarelui, deci va câștiga mai mulți bani din vânzarea recoltei, dar românii vor plăti un ulei mult mai scump.

Și dacă tot vorbim despre agricultură, să spunem că vom avea îngrășăminte extrem de scumpe, întrucât Azomureș a fost închis de prețul gazelor, iar alte surse de îngrășăminte nu prea mai avem sau am putea avea la prețuri incredibil de mari. Cu 13-14 milioane de tone anual, Rusia este al patrulea cel mai mare producător din lume de fosfați. Și tot al patrulea producător mondial de îngrășăminte cu nitrogen, cu peste 9 milioane de tone:

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2022%2F03%2FPeiu-4.png) Sursa: https://www.statista.com/statistics/1252656/nitrogen-fertilizer-production-by-country/

Sursa: https://www.statista.com/statistics/1252656/nitrogen-fertilizer-production-by-country/

Apoi, primele două companii românești vor fi extrem de afectate de sancțiunile impuse Rusiei, pentru că acționarii lor majoritari aveau operațiuni uriașe acolo.

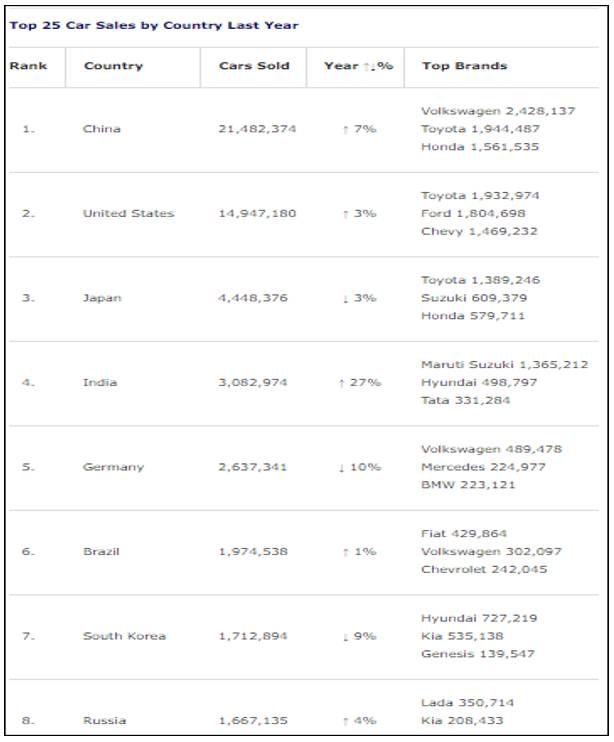

Piața rusă este a opta cea mai mare piață auto din lume, cu aproape 1,7 milioane de automobile vândute în anul 2021.

Sursa: https://www.factorywarrantylist.com/car-sales-by-country.html

Aproape 40% din această piață revine grupului Renault, care și produce 39,5% din automobilele produse în Federația Rusă. De altfel, Renault a cumpărat, în 2016, fabrica auto Avtovaz, care aduce 7% din vânzările grupului din întreaga lume, adică 3,13 miliarde de euro din totalul de 46,21 miliarde de euro. Mult mai puțin decât Dacia, care depășește 5 miliarde de euro, dar oricum o cifră semnificativă.

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2022%2F03%2FPeiu-6.png) Sursa: https://www.renaultgroup.com/en/finance-2/

Sursa: https://www.renaultgroup.com/en/finance-2/

Renault este, fără îndoială, cel mai greu lovit producător auto de excluderea Rusiei din piața globală. Spre comparație, sud-coreenii de la Hyundai aveau 27,2 % din producția locală, iar germanii de la Volkswagen, 12,2% și Toyota doar 5,5%. Asta înseamnă o pierdere semnificativă pentru constructorul francez, care va fi nevoit să reducă mult investițiile și cheltuielile în anii următori, pentru a compensa pierderea unei piețe atât de importante. Mai ales că, din cele aproape 3 milioane de mașini vândute în anul 2020, aproape 750.000 (un sfert) au fost vândute în Eurasia (majoritatea covârșitoare în Federația Rusă.

Impactul total asupra industriei auto mondiale al sancțiunilor împotriva Rusiei este minor în privința pierderii pieței, dar este major în privința sugrumării producției de procesoare (celebrele, de acum, cipuri): principala sursă de neon (gazul utilizat pentru procesul de litografiere al cipurilor), este Rusia, unde neonul este produs secundar al industriei metalurgice și apoi este purificat de către o companie … din Ucraina. De exemplu, atunci când a avut loc invadarea Crimeii, prețul neonului a crescut cu 600%. Mai mult, Rusia produce o treime din consumul global de paladiu, un metal de neînlocuit pentru convertorii catalitici din industria auto.

Așadar, războiul din Ucraina va afecta întreaga industrie auto, scumpind semnificativ automobilele de peste tot, dar va afecta masiv compania Renault. Care este legătura cu România? Una cât se poate de evidentă: Dacia este cea mai mare și mai importantă companie românească, cu o cifră de afaceri anuală de peste 2% din PIB-ul țării. Iar Dacia depinde în mod esențial de investițiile făcute de compania-mamă, Renault.

A doua cea mai mare companie din țara noastră este OMV Petrom. Iar acționarul principal, firma austriacă OMV, avea până acum o orientare strategică importantă către Rusia, planurile sale de dezvoltare fiind strâns legate de Gazprom. De altfel, OMV a fost prima companie europeană care a semnat un contract de furnizare de gaz cu Rusia, încă din 1968. Au urmat apoi contractele din 1974, 1975 și 1982. În 2018, acum doar patru ani, OMV a semnat un contract bilateral de furnizare de gaz cu Gazprom până în … 2040! Și dacă austriecii aveau o reprezentanță la Moscova încă din 1991, în 2017 a început construcția unui zgârie-nori propriu la Sankt Petersburg, denumit oficial „hub organizațional”.

Tot în 2017 a început OMV să joace pe cai mari în gazul rusesc: a cumpărat 25% din zăcământul Yujno Russkoye, exploatare cu o producție de 25 miliarde de metri cubi/an, principala sursă de gaz pentru conducta Nord Stream I. Producția de la acest zăcământ este de peste șase ori mai mult decât extrag austriecii din România. Iar exploatarea de la Yujno Russkoye beneficiază de o licență valabilă până în 2043!

În octombrie 2018, austriecii semnează un precontract cu Gazprom, pentru a cumpăra 25% din blocurile Achimov 4A și 5A de la uriașul zăcământ Urengoy (al doilea cel mai mare din lume). Contractul final ar trebui semnat în iunie anul acesta, dar se pare că OMV dorește să renunțe la această exploatare, ceea ce îi va induce o parte mare din pierderile totale de peste 1,5 miliarde de euro. Practic, renunțarea la investiția de la Urengoy îi aduce companiei austriece o pierdere de minimum 500 de milioane de euro. În plus, OMV va mai pierde încă 987 de milioane de euro din falimentul companiei care a dezvoltat proiectul conductei Nord Stream II (companie formată de Gazprom împreună cu OMV, ENGIE, Shell, Uniper și Wintershall Dea).

Va mai pierde, probabil, compania austriacă și 2,7% din veniturile sale, realizate prin vânzarea de produse în Rusia, adică jumătate de miliard de euro, cam de șapte ori mai puțin decât vânzările din România:

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2022%2F03%2FPeiu-7.png) Sursa: https://m.marketscreener.com/quote/stock/OMV-AG-6492022/company/

Sursa: https://m.marketscreener.com/quote/stock/OMV-AG-6492022/company/

Nu s-a anunțat încă ce va face OMV cu acordurile de cooperare tehnico-științifică pe care OMV le are are cu Gazprom și cu Gazprom Nedra și nici cu acordul de parteneriat cu clubul de fotbal Zenit Sankt Petersburg.

Anunțata ieșire a OMV din piața rusă va aduce pierderi majore principalului acționar al celei de-a doua cea mai mare firmă românească, dar, pe termen mediu și lung, va readuce operațiunile din România în centrul politicii de dezvoltare a companiei austriece. Probabil că acum OMV nu va mai strâmba deloc din nas când va fi să investească în exploatarea zăcământului din Marea Neagră. Zăcământ care, chiar dacă nu are mărimea celor din Rusia, măcar este real și apărat de umbrela NATO. Potențialul de condiționare al OMV față de Guvernul român s-a redus acum la zero, iar austriecii nu au decât să implore milă de la București pentru desconsiderarea afișată în ultimii ani producției din țara noastră.

Apoi vin băncile. Iar cei care dețin băncile din țara noastră sunt extrem de expuși la piața rusă: Societe General (care deține BRD, a treia cea mai mare bancă de la noi) are active în valoare de 18,6 miliarde de euro pe piața rusă și realizează acolo 2,7% din profitul său global. Francezii se așteaptă ca jumătate din acest portofoliu (aproximativ 10 miliarde de euro) să fie pierdut, fapt ce a condus la deprecierea acțiunilor băncii cu 24% într-o singură săptămână. Numai banca de investiții deținută acolo de către Societe General, bancă specializată în investiții în minerit și în exploatarea resurselor metalifere, are active de peste 3,2 miliarde de euro. Austriecii de la Raiffeisen au în Rusia cam o treime din activitate, deci sunt extrem de expuși și ei. Iar Unicredit are o expunere pe Rusia de 21 de miliarde de euro.

Ei, acum parcă nu mai pare chiar o glumă efectul sancțiunilor asupra Rusiei, combinat cu efectul prăbușirii producțiilor în Ucraina, ca urmare a războiului.

Și marea problemă este că nici nu putem ieși din acestă criză prea ușor. Căci. politic vorbind, Rusia a trecut cea mai importantă linie roșie atunci când a invadat Ucraina. Acest lucru a silit Occidentul să reacționeze și să pedepsească dur Moscova, impunând sancțiuni cum nu au mai fost vreodată în istorie.

Rușii nu mai pot da înapoi din Ucraina, iar Vestul nu poate renunța la sancțiuni. Așa că puneți-vă centurile și pregătiți-vă de o criză lungă și dureroasă.

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fpopescu-rumen-radev-hubert-knirsch-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fstefan-popescu-nato-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fdan-motreanu-oana-gheorghiu-dragos-pislaru-florin-roman-alexandru-muraru-nu-andrei-vezi-ca-sunt-identici-aproape-relu-fenechiu-mircea-abrudean-robert-sighiartau-ioan-popa-primarul-resitei-bolojan-vari-1280x720.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1741781337%2Fef8501eb4ad2c3d74ea427c85eef3f9d-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1576590808%2F2012cd38f9ce052d70d74462a6ad67ab-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1576590984%2F96c2521792ad10cdc4f0d8a9d462af95-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1576590920%2F89518c95ccde58da00b941dbb44eec6b-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1585817475%2F8235da0bade09a541dc6a521f27d3cee-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Falerta-in-bucuresti-zeci-de-persoane-au-fost-evacuate-dupa-ce-o-conducta-de-gaze-s-a-fisurat-zona-a-fost-izolata-1280x720.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fpatrick-2-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fstefan-popescu-jpg-1-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fpatrick-main-3-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1658491671%2Fb127b5b25743b35827844e600c706413-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1592228965%2F2b6f2ec83d2d0e8327cdf630cef4faf2-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1723469374%2Fd237927ae18975abe1423beb0c9f1310-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1741781353%2F687e6d9d95676d1ad9beb77fe6b83392-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1738660745%2Ffb4c839b7455dcffdf6b3760f71e0b7d-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1710250938%2F75dc685bfc87a47a03d5d7f6a256a640-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1576590808%2F52cc0b0af439c8df02b04665025c89fb-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F03%2F1576590698%2F5eb2647afb5148b0ff24692b4fa1d8be-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1576590664%2Fca96c196373dbbd4ea62212880a0df00-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1608198304%2F500e25f53bd2d284db5bd734af82a27e-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fdaniel-siad-etait-suspecte-d-etre-un-proche-du-pedocriminel-jeffrey-epstein-capture-d-ecran-bfmtv-1784708821.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fexplozie-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fsulina-interventie-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Ffotojet-1-3-1280x853.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fpremier-bulgaria-1280x720.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fukrainets-kuznetsov-priznaval-6_main.jpeg)