05:00

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Funtitled-12-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2022%2F03%2FPetrisor-Peiu-1.png)

Peste continent a trecut o criză economică violentă, cauzată de pandemia de COVID 19. Apoi am văzut o revenire, de asemenea abruptă. S-a încheiat un ciclu de criză, am zice. Prilej să ne uităm și să vedem cum s-a transformat Uniunea Europeană. Criteriul cel mai la îndemână este cel al nivelului PIB/locuitor în prețuri comparabile (metodologia PPS – purchasing power standard), criteriu utilizat și de către Eurostat.

Ei bine, prima concluzie este că Uniunea Europeană și-a pierdut coeziunea economică internă, în sensul în care pandemia a subliniat toate diferențele majore de dezvoltare. Consecința este dureroasă: practic, Uniunea este împărțită în trei cluburi mari.

Țările sudice s-au obișnuit să aibă performanțe din ce în ce mai slabe. Iar la acest lucru a contribuit din plin pandemia, care a lovit puternic națiunile dependente de turism, națiunile care au o pondere însemnată a turismului în PIB. Și revenirea din 2021 nu a fost îndeajuns de omogenă pentru a mai netezi din discrepanțele anului 2020, astfel încât am ajuns în noua realitate, a Europei cu trei viteze.

Intrând în detalii, pentru că acestea sunt cu adevărat importante acum, deasupra nivelului mediu al Uniunii găsim puternicele economii din Nord (Danemarca – 133% din media UE, Suedia – 123% din media UE și Finlanda – 113% din media UE), dar și din Centru (Luxemburg – 277% din media UE, Irlanda – 221% din media UE, Olanda – 132% din media UE, Belgia -122% din media UE, Austria -121% din media UE și Germania -119%).

Singurul stat mediteraneean peste nivelul mediu rămâne a doua economie a continentului, Franța – 104% din media UE. De remarcat, totuși, diferența de „alonjă” între primele două economii ale Uniunii noastre: Germania este cu peste 13% mai performantă decât Franța, după ce acum 20 de ani erau cam la același nivel. Este, practic, din ce în ce mai greu să vorbim despre o „locomotivă franco-germană” care tractează Europa, această sarcină revenindu-i Germaniei singure.

Mergând mai departe și analizând Sudul mediteraneean, observăm că a treia economie europeană, Italia rămâne sub media Uniunii și anul trecut, cu 95% din nivelul mediu al UE, iar a patra economie continentală, Spania, coboară tocmai la 84% din medie. Cât despre Portugalia ce să mai spunem: doar 74% din media Uniunii, depășită fiind și de Ungaria și Polonia.

Dar hai să fim cinstiți și să spunem că, nouă celor din fostele state comuniste, ne-a priit în interiorul Uniunii. Motiv pentru a mai remarca încă o dată performanța puternică a Estului, cu națiuni ajunse aproape de media Uniunii: Cehia – 92% din media UE, Slovenia – 90% din media UE, Lituania – 88% din media UE și Estonia – 87% din media UE. Polonia și Ungaria, cu 77%, respectiv 76% din media UE au trecut, ambele, peste pragul de trei sferturi din nivelul mediu al Uniunii și își continuă mersul spre convergența cu Centrul continentului.

Cât despre România, poziția acesteia continuă să se îmbunătățească, ajungând la 73% din media UE și depășind clar națiuni altădată mult mai performante: pe lângă codașele Bulgaria și Grecia, depășim Croația -70% din media UE, Letonia -71% din media UE, dar și Slovacia-68% din media UE. În cazul ultimei, trecerea la moneda comună se pare că adus cu sine o adevărată prăbușire, lecție care ar trebui să fie corect receptată de către toți esticii: dacă adoptarea monedei unice se face de către o națiune pregătită incomplet, ea este însoțită de scăderea performanțelor generale. A se vedea și cazul Italiei, o țară care, în anii `90 era la același nivel cu Germania și Franța și care astăzi se găsește cu 10% sub Franța și cu 25% sub Germania!

În fine, o ultimă remarcă ține de retorica, uneori păguboasă, care ignoră realitatea. Mai țineți minte când un ditamai oficialul Băncii Mondiale, Marcel Ionescu-Heroiu, proclama, cu emfază, la sfârșit de octombrie 2021, că România a depășit Ungaria la indicatorul PIB/locuitor, metodologia PPP ( a prețurilor comparabile) și că mai are puțin și va întrece și Polonia? (Sursa – AICI).

Ei bine, nu numai că România nu a depășit Ungaria, dar chiar s-a îndepărtat un punct procentual, astfel că de la raportul 74%/72% de la sfârșitul lui 2020 în favoarea ungurilor, acest raport s-a deteriorat la 76%/73% la final de 2021.

Și, dacă am văzut care este poza Europei astăzi, să vedem cum va arăta aceasta la sfârșitul războiului din Ucraina, după contabilizarea efectelor invaziei ruse în Ucraina și ale sancțiunilor aplicate rușilor de către comunitatea occidentală. Pentru a încerca să anticipăm aceste efecte ar trebui să ținem cont de faptul că Rusia este, pentru Europa, în primul rând un furnizor de materii prime energetice (petrol, gaze naturale, cărbune). Invadarea Ucrainei a avut și va continua să aibă, ca principal efect, o scumpire a resurselor energetice importate de către statele Uniunii Europene.

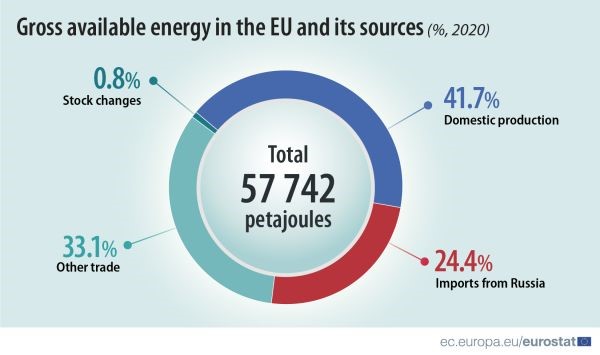

Punctul de plecare al acestei analize este unul cât se poate de simplu: Rusia furnizează un sfert din energia brută la nivelul Uniunii Europene și națiunile noastre au luat decizia politică de a reduce masiv această dependență:

Sigur că gradul de dependență de resursele rusești de energie diferă în funcție de materia primă considerată, de la 41% în cazul gazului natural:

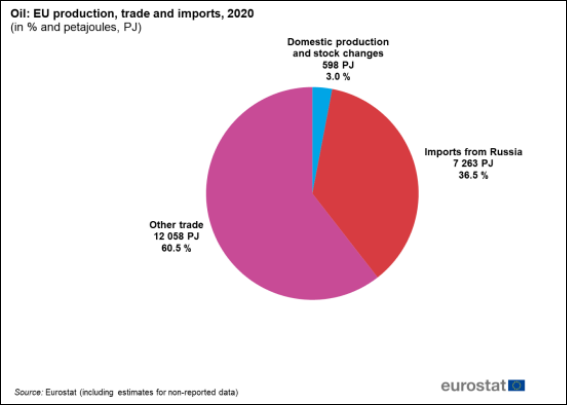

Până la 36,5% în cazul țițeiului:

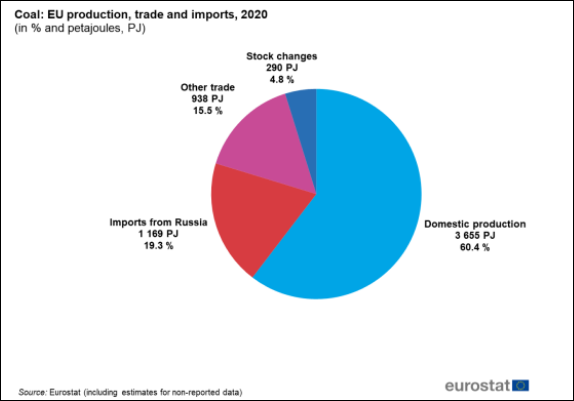

Și la doar 19,3% în cazul cărbunelui:

Importurile de petrol, gaz și cărbune din Rusia s-au scumpit enorm din cauza evoluției „în V” a economiilor planetei, dar și datorită invadării Ucrainei. Însă, oricât de scumpe ar fi acestea, importurile de produse similare din alte părți vor fi și mai scumpe. Mai ales în cazul gazului, căci gazul rusesc vine prin conducte, iar gazul din America sau din Qatar va trebui să vină pe mare, plecând de la niște terminale încă neconstruite și ajungând la alte terminale încă neproiectate. Și o mare parte din țițeiul rusesc venea pe conductă și va trebui înlocuit cu țiței adus pe mare, de către niște vapoare care încă nu s-au construit. Nemaivorbind de faptul cu porturile actuale nu sunt chiar dimensionate pentru o asemenea creștere a traficului. În plus conducta Drujba ajungea în țările centrale, precum Ungaria, Austria sau Slovacia, care au cel mult porturi turistice pe Dunăre, căci nu prea au ieșire la vreo mare. Cât despre cărbune, să ne închipuim că cel rusesc va trebui să fie înlocuit cu unul importat tocmai din Australia…

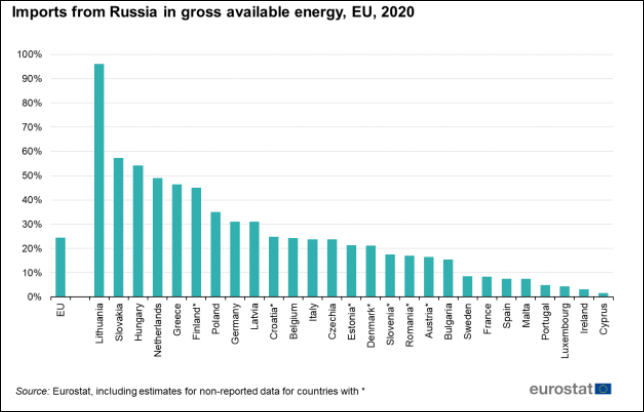

Ei, dar hai să vedem care sunt țările cele mai „dependente energetic” de Rusia, pentru a intui cine va fi mai afectat de înlocuirea scumpirea/importurilor rusești:

În primul rând, statele estice sunt cele mai puternic afectate: lituanienii, slovacii, ungurii (toți la peste 50% dependență de ruși), dar și olandezii, polonezii, finlandezii, grecii și lituanienii (peste 30% dependență de ruși). De data aceasta, statele sudice sunt mult mai puțin vulnerabile: Italia (20% dependență), Spania, Franța și Portugalia (sub 10% dependență). Cu aproximativ 20%, nici România nu depinde excesiv de aprovizionările cu resurse enegetice rusești.

Practic, noua criză în care a tocmai ce a intrat continentul nostru, criza energiei scumpe care devine și mai scumpă, va lovi, de această dată țările estice, dar și puternicii Europei (Germania și Olanda). Statele sudice, de data asta vor scăpa cu răni mult mai ușoare. Iar România are șansa să iasă întărită și să depășească, în sfârșit, Ungaria.

Concluzia, oameni buni, este simplă: crizele sunt comune, dar lovesc diferit și lasă urme diferite, mai ales atâta timp cât Uniunea Europeană este o Europă a statelor naționale, nu o federație de tip american. Și dacă pandemia de COVID a pus la pământ statele cu turism dezvoltat, pandemia de energie scumpă va lovi în inima economică a continentului (Germania), dar și o parte din Estul emergent.

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fstefan-popescu-nato-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fdan-motreanu-oana-gheorghiu-dragos-pislaru-florin-roman-alexandru-muraru-nu-andrei-vezi-ca-sunt-identici-aproape-relu-fenechiu-mircea-abrudean-robert-sighiartau-ioan-popa-primarul-resitei-bolojan-vari-1280x720.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fpatrick-jpg-1-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Feditorial-patrick-1280x720.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1576590808%2F42a2dccd91b81171f10767203e8a4bd9-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1592228965%2F173bb1935dd42655b6a567d196616a86-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1576590984%2Fe37a482ee636aa6d867a7a331d24ea8e-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1608198304%2F86f4d7625afd6772be3d18d7fef94f26-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Ftrump-centcom-scaled-1-1280x716.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fnicusor-dan-ilie-bolojan-1280x790.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fst-popescu-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1741781337%2Fa23238883ed57ab1e9a6a88aefd24427-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1658491671%2F6eacd5def5b4b2dfa5fc02d00690860d-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1723469374%2F05a42116522fc3c2909b2d438ebfc4dd-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1741781353%2F1ce61c76b7a7ed31c721fca382c7abc6-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1738660745%2F808efee04e0e87334e32ef9a0549c4c4-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1710250938%2F54219ceb078546bb1db50835f39e15ce-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1576590808%2Fedf53d7139431324a00b931e7da1603b-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F03%2F1576590698%2F5eb2647afb5148b0ff24692b4fa1d8be-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1576590920%2F9425297a3522c846a687867fb8ea85fc-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1576590664%2F0fa6e55194ced4dab91363a087f0378d-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1585817475%2F47d93d7f445b2d3617cb689390cdddd8-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fhttps___www-gandul-ro_wp-content_uploads_2026_03_donald-trump-e1774022924553-1280x770-1.webp)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2F746294700_18187346914385573_2027871447457880979_n.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fphoto_2026-07-13_19-29-43.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fbolojan-ceausescu-1280x720.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2F7e894ed739438dfe62019cd4dfae94e35ff539de111dda0bb83f66612157d909-1280x853.webp)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F07%2Fsimion-grindeanu-jpg-1280x720.jpeg)