:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F05%2Fdiferente-uriase-la-colectarea-impozitului-pe-proprietate-in-romania-unde-s-a-atins-gradul-de-100-si-unde-nu-trece-de-2-1280x853.jpg)

00:50

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Flarry-1280x720.png)

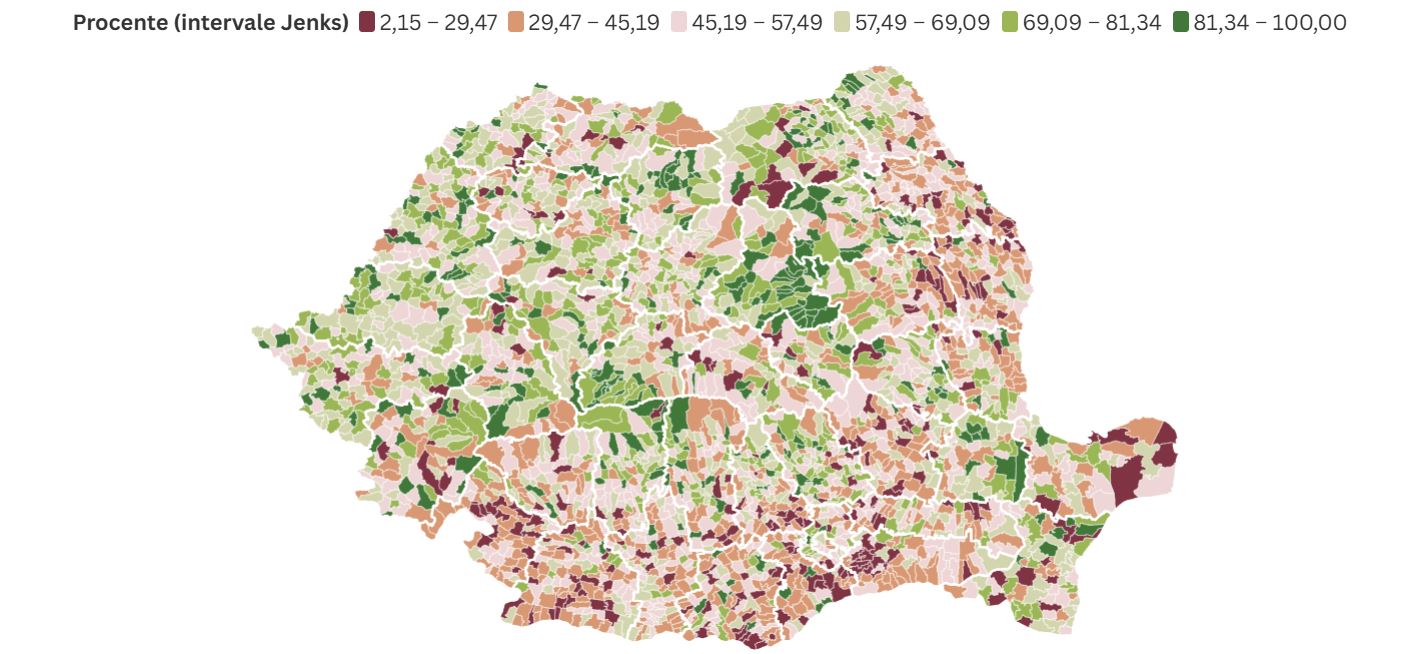

Colectarea impozitului pe proprietate în România nu arată identic în niciun județ. Dacă în unele zone gradul de colectare atinge 100%, în altele nici nu trece de 2%. Diferențele sunt vizibile în analiza privind eficiența administrației publice centrale și locale, care a fost publicată de Guvernul Bolojan. Raportul arată că autonomia financiară locală reflectă capacitatea administrației publice de a obține venituri proprii la nivelul comunității, fără a depinde în mare măsură de fondurile alocate de la bugetul de stat.

Potrivit Guvernului, impozitul pe clădiri și terenuri se numără printre cele mai importante taxe locale, deoarece autoritățile locale au control deplin atât asupra nivelului acestuia, cât și asupra modului în care este colectat. Așa cum arată analiza, diferențele sunt clare. Dacă în anumite județe, gradul de colectare atinge 100%, în alte zone nu trece de 2%.

Diferențe uriașe la colectarea impozitului pe proprietate în România

„Gradul de colectare este calculat ca raport între totalitatea veniturilor încasate și a stingerilor de creanțe pe alte căi, pe de o parte, și totalitatea creanțelor raportate, inclusiv din anul curent și anii anteriori, pe de altă parte. Rezultatul este exprimat în intervale Jenks”, se precizează în analiză. Raportul Analizei Eficienței Administrației Publice Centrale și Locale este postat pe site-ul Guvernului României.

Sunt înregistrate variații semnificative între regiuni. Datele sunt aferente anului 2024.

„În regiunile Moldova, Dobrogea, sudul Munteniei și Olteniei, se observă o concentrare vizibilă de UAT-uri cu grad de colectare redus, de sub 40%. Acest fapt este corelat cu lipsa zonelor urbane funcționale, gradul de sărăcie și veniturile populației.

În contrast, în Transilvania, Banat, zona metropolitană București-Ilfov, județele Constanța și Brăila, se remarcă un număr mai mare de UAT-uri care ating sau depășesc rate de colectare de peste 65%, semnalând o administrare fiscală riguroasă și/sau un grad mare de conformare voluntară”, arată analiza.

Gradul de colectare a impozitelor pe proprietate variază substanțial între UAT, reflectând diferențe în capacitatea administrativă și contextul economic local, se mai precizează în analiză.

Gradele de colectare calculate la nivelul anului 2024 evidențiază o distribuție teritorială inegală a capacității de colectare

Guvernul arată că încasările scăzute din impozitul pe proprietate nu indică întotdeauna o bază impozabilă redusă, ci pot fi explicate și prin alți factori.

Sursă foto: Shutterstock – imagini cu rol ilustrativ; Guvernul României

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1741781353%2F4a50132025f09e17763b9ddb51e11dc5-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1576590808%2Fec425ec5c269364b2d5233c9fb7a16e2-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1576590984%2Fbff21e5b6450628b84f45a6ed7a0c297-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1576590664%2F1859791bc5c9bf9525c9827d886c30d3-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2F241123-sg-trump_rdax_775x440s.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fromania-ungraria-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fbani-1280x720.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fbulgaria-campioana-scumpirilor-la-carburanti-in-ue-pe-ce-loc-se-afla-romania-1280x961.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fmercosur-jpg-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2F8136829-mediafax_foto-alexandru_dobre-1-scaled-e1781796662132-1280x747.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F05%2Fhttps___www-gandul-ro__wp-content_uploads_2026_03_ormuz-2-1.webp)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1741781337%2F9515360bb102aa97aa4eb25afe53627b-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1658491671%2F8d62910ddb19593dc1843ef5b0e43275-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1576590808%2F92ddcf5345b907e9fe9e2de030077542-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1592228965%2F7a26c66a2554d550aee5039e844c1656-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1723469374%2Ff16c7d30d7a554be42f8893c33a5f21e-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1738660745%2F1fe193ebcaa5c1551afbbcb95663849b-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1710250938%2F3d571942b27864268242a8c4c3422ef2-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1576590698%2Fb5f7265dc3d94b1a5d9cf76e089972a0-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1576590920%2F81aa16f67b7fe390f6266a7106b02bff-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1608198304%2Ff443bac03bc89c372522871aeac21f5c-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1585817475%2F1964fa2e7df20f0d2e6edde0dc76cff4-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Ffotojet-5-1280x853.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fpoza1-1280x865.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Ffotojet-4-1280x853.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2Fdonald-trump-1-1280x853.webp)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2F1-38.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2026%2F06%2F730381947_1043818691317269_6705618637813971093_n-1280x795.jpg)